España: se apostaron más de 93,54 millones de euros en el segmento de casino online

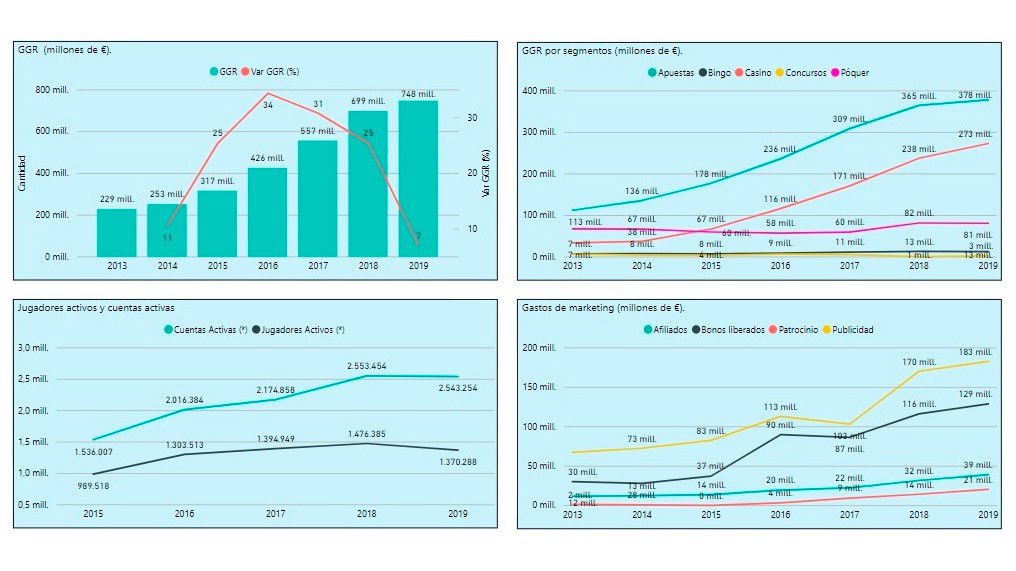

La Dirección General de Ordenación del Juego de España (DGOJ) publicó el segundo informe trimestral, correspondiente al período abril-junio de este año, sobre la evolución del mercado de juego online. El margen neto del juego (GGR, por sus siglas en inglés) fue de 208,85 millones de euros, lo que supone una disminución del -4,18% respecto al trimestre anterior y un aumento del 17,71% en comparación con el mismo lapso de 2019.

Del resto de las principales magnitudes, los depósitos y las retiradas de los jugadores disminuyeron sus tasas de variación respecto del trimestre anterior, -4,74% y -6,35%, respectivamente. El gasto en marketing experimentó un fuerte descenso del -65,65%, y también bajaron las cuentas nuevas.

La actividad del trimestre se vio afectada por la declaración del estado de alarma por motivo del COVID-19 y por el RD 463/ 2020, de 14 de marzo, y posteriormente por la amplia restricción de todo tipo de comunicaciones comerciales desde el 4 de abril hasta el 10 de junio, contenida en el artículo 37 del RDL 11/2020, de 31 de marzo.

Los 208,85 millones de euros de margen neto del juego se distribuyeron de la siguiente manera: 68,15 millones corresponden a Apuestas (32,63%); 5,05 millones a Bingo (2,42%); 93,54 millones a Casino (44,79%), 3,92 millones a Concursos (1,88%) y 38,2 millones a Póquer (18,29%).

El segmento de apuestas tuvo una tasa de decrecimiento respecto al trimestre anterior del -38,38% y del -20,79% respecto del mismo trimestre del año anterior. Las apuestas deportivas de contrapartida convencionales disminuyeron un -48,60% y en directo un -34,90%, respecto del trimestre anterior. En este trimestre aumentaron otras apuestas de contrapartida y apuestas hípicas de contrapartida un 46,05% y un 51,89% respectivamente.

El bingo experimentó un crecimiento del 36,96% respecto del trimestre anterior y del 66,89% respecto del mismo trimestre de 2019.

En el segmento del casino se produjo un crecimiento del 22,55% respecto del primer trimestre de 2020 y una tasa de variación anual del 36,48%. Este crecimiento se debe principalmente al comportamiento de la ruleta en vivo y las máquinas de azar con variaciones trimestrales del 28,92% y 19,88% respectivamente. En este trimestre, la cuota de mercado del casino fue mayor y superó a la de apuestas.

Los concursos experimentaron un aumento del 108,84% y un 733,02% en tasa de variación anual. Este segmento presenta un comportamiento irregular con tasas de variación anual en el segundo trimestre de -24,21% en 2017; -66,99% en 2018; 36,89% en 2019.

El póquer presentó un considerable aumento del 57,84% respecto del trimestre anterior y del 97,35% respecto del mismo trimestre del año anterior. Aumentó tanto el póquer cash como el póquer torneo, que registraron una tasa de variación trimestral del 56,12% y 58,70% respectivamente. Las mayores cantidades jugadas se registraron en abril.

El gasto en marketing fue de 40,62 millones de euros: hubo un decrecimiento trimestral del -65,65%. La media mensual de cuentas de juego activas es de 642.938, lo que implica un decrecimiento del -29,4% respecto del trimestre anterior y una variación anual del -25,35%. La media mensual de cuentas nuevas es de 137.930 usuarios, con una disminución trimestral y anual del -53,15% y -41,02 respectivamente.

En España, 80 operadores se mantuvieron activos en el segundo trimestre: apuestas, 46; bingo, 3; casino, 46; concursos, 2; y póquer, 9.

España: Canarias última la tramitación del nuevo decreto para reordenar el sector del juego

En plena temporada alta de fútbol: Vor Turbo lanza configuraciones para la Copa Mundial de la FIFA 2026 y la Copa Libertadores

Argentina: Ratifican a Juan Carlos Müller al frente de los agencieros chaqueños y piden incentivos para la Quiniela

Peru Gaming Show 2026: El epicentro del juego y el networking arrancó en Lima

Recompensas en tiempo real: por qué la calidad de las decisiones importa más que la velocidad

En plena temporada alta de fútbol: Vor Turbo lanza configuraciones para la Copa Mundial de la FIFA 2026 y la Copa Libertadores

Pragmatic Play suma Mahjong Wins Triple Pot a su portafolio de slots

Los juegos de azar en Colombia crecieron diez veces más rápido que el PIB tras la pandemia

DELULU Gaming nombra a SOFTSWISS como socio tecnológico estratégico para su cena de prelanzamiento en Londres

EGT Digital se convierte en sponsor del club CSKA Sofia de Bulgaria

EveryMatrix refuerza su crecimiento en el Reino Unido a través de una alianza multianual con BetAhoy

Meridianbet introduce la plataforma de engagement de Fast Track en sus operaciones

Seminario Cibelae sobre Innovación, Responsabilidad y Colaboración Internacional en las Loterías

SBC Summit 2026